转眼7月已经过去一大半,从下半年开局的表现来看,美股一改5至6月被A股“压制”的态势,7月纳斯达克指数、道琼斯工业指数齐齐飘红,月初截至22日收盘的区间涨幅分别为7.30%、3.65%,同期上证指数的涨跌幅为-3.79%,恒生指数为-5.72%。

7月美股走势较好的原因是美联储加息预期已被市场反馈,悲观情绪得到一定程度释放。关于市场普遍关注的加息幅度,美联储主席鲍威尔此前曾表示,在6月加息75个基点的基础上,7月或将继续加息50个基点或75个基点。

美联储加息在即,国内将作何反馈?

虽然6月的加息75个基点已经达到1994年11月以来美联储的最大单次加息幅度,不过这剂“猛药”似乎没有达到预想的效果,随后公布的美国CPI数据仍不乐观,6月CPI同比上涨9.1%,创下1981年以来的新高位。

对此,美国克利夫兰联储主席梅斯特表示,美国6月的通胀数据“一如既往地糟糕”,但这些数据是否会促使美联储从加息75个基点提高至100个基点,尚待观察。但梅斯特也表示,数据中没有任何信息表明美联储能够将加息幅度置于75个基点以下。在高企的通胀数据下,美联储在7月26至27日的会议上决定加息至少75个基点或已成为定局,主要的争议集中在加息幅度是否会超过市场预期,达到100个基点。

据CME(美联储观察)预测,美联储7月加息75个基点的概率接近80%,加息100个基点的概率仅为20%。

相比之下,国内CPI呈现温和上涨的态势。上半年国内CPI上涨1.7%,其中一季度上涨1.1%,二季度上涨2.3%,受去年同期基数走低影响,6月CPI同比涨幅扩大至2.5%,但环比涨幅持平。

综合中美的经济数据,由于美联储7月加息或将进一步降低中美息差,机构预测下半年中国降准降息的概率已降低,下半年更有可能转向财政发力,通过提前使用明年专项债额度等方式,助力经济平稳复苏。

中报业绩初步披露,私募下半年布局方向曝光

A股下半年开局出现回调,或与市场资金回避美联储加息动作,以及备战上市公司中报业绩有关。根据Choice数据,目前已经发布中报业绩的19家沪深A股上市公司中,有13家净利润同比实现增长,业绩实现倍增的有农发种业、钧达股份、亚辉龙、梅花生物等四家。

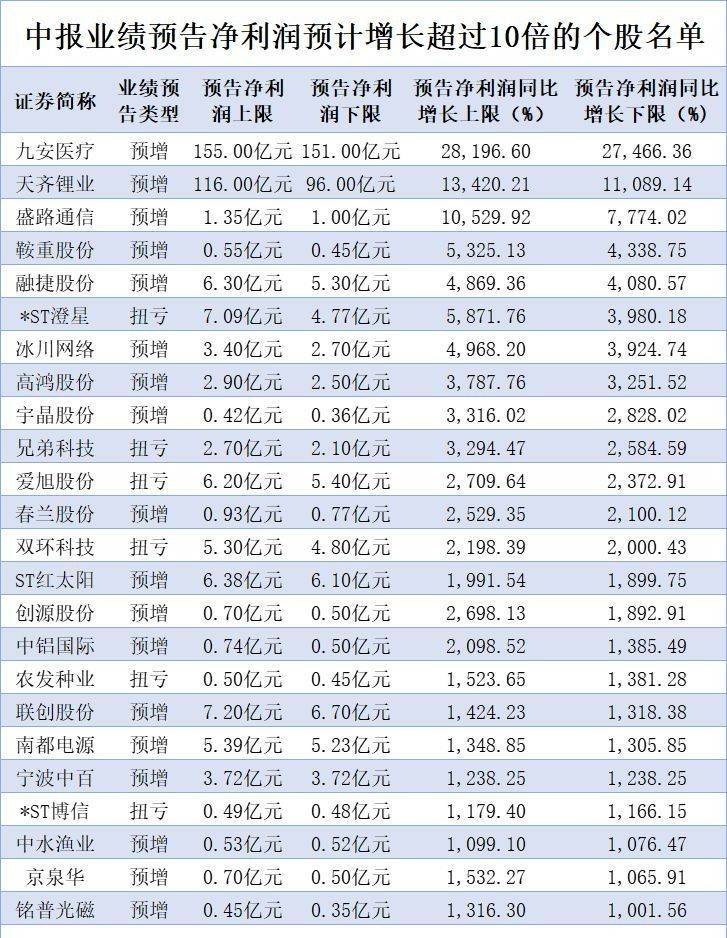

据私募排排网不完全统计,在目前已经发布中报业绩预告的上市公司中,有占比约4成的上市公司上半年的预测盈利偏向正面,即业绩预告类型为预增、扭亏、略增、续盈。其中有九安医疗、天齐锂业、盛路通信、鞍重股份、融捷股份、*ST澄星等24家上市公司净利润预计实现同比10倍以上的涨幅。

关于下半年的经济走向,多家私募已在月报及下半年策略展望中进行观点曝光。悟空投资表示,目前国内无需担心紧货币的问题,在信用投放修复和稳增长目标实现之前,货币难以显著收紧,短期跨季冲击已经结束,目前看依旧维持宽松。对经济而言,社融和信贷回升更关键,信用投放加大,资金流转上升,社会财富效应得以持续,对大类资产价格能够实现有效支撑。房地产在政策放松后,需求已经开始边际有所改善,地产行业对信用的承载回升。财政政策仍有充足的空间,积极的政策应对支撑起整体的信用扩张。

淡水泉投资认为,下半年经济有望走出困难局面并开启新一轮的修复周期。展望下半年,如果宏观经济能够保持较好的回升态势,意味着企业的生产经营活动将持续受益。这样的市场环境将带动资本市场信心进一步修复,并有利于经济敏感型的行业龙头表现。

北京和聚投资表示,政策刺激集中在二季度推出,效果的显现需要在下半年的两个季度逐步验证,5~6月份主要是回归常态的正常复苏,确定性较强。而三、四季度则是检验政策效果的关键时间,年初的GDP增长预期,由于二季度的意外导致下半年的压力加大,环比的逐步提升是确定的,而同比能否超预期,是市场的核心分歧,也是下半年A股市场投资的关键机会。

星石投资喻宗亮认为,自2021年下半年以来国内政策基调已经持续转暖,在经济刚刚渡过疫情冲击的深坑、居民就业和信心亟待恢复的当下,稳增长是自上而下的政策共识。目前货币政策总体稳中偏松,财政政策节奏明显快于往年,防疫体系正持续向着对正常生产生活影响最小的方向优化,下半年内需主导的行业基本面复苏趋势是较为确定的。尽管短期内需求恢复的斜率仍然有待观察,但值得注意的是,消费行业供给增速已经多年放缓、而新增供给缺乏弹性,由此带来的供给方定价权提升,将使得终端价格在需求复苏时更具弹性,下半年核心通胀趋于温和回升。

圆融投资认为,类似往年的“4月决胜”还未到来,今年的三季报重要性或高于往年,随着中报和三季报的发布,同时具有当期业绩增长确定性和2023年业绩增长空间、景气度占优的细分行业有望出现跨年的结构性机会。

行业配置方面,随着经济运行到疫后复苏阶段,圆融投资在关注独立产业趋势的同时,寻找下一阶段需求有望回暖的行业。高端制造中,电新行业需要关注产业趋势、技术演进等带来的结构性机会,目前重点关注光伏行业受益于产业链利润重新分配、新技术进步提效的环节以及供需错配带来的卡脖子环节,关注硅料价格下调预期下有困境反转预期的环节;新能源汽车关注新技术路线;医药关注基因细胞治疗上游和生命科学上游相关。

复胜资产表示,后续市场即将迎来的中报业绩披露期是进一步将股价走势进行“区分”的关键阶段。6月份受益于疫情的进一步缓解,市场对于“经济复苏、产业链复苏”的预期进一步提升,因此本月在疫情下受困的消费、制造行业纷纷表现优异,反而前期市场认为受益于“供应链阻断”的生产要素行业本月表现不佳。这种基于“预期”的股价波动复胜资产认为后续一方面可能会有反复,另一方面也大概率会持续往复,短期缺乏有效的业绩数据进行证明或证伪可能也是造成后续市场短期博弈性波动增大的原因。后续将密切关注中报业绩预告内超预期的行业及公司带来的投资机会。

中欧瑞博认为,稳经济的力度仍然会继续加码。4月底开始A股走出了独立行情,脱离了美股和美联储加息的影响。目前,中美的经济周期处于完全不同的位置。中国的货币政策在放,美国的货币政策在紧;中国是衰退向复苏走,美国是过热向滞涨走。投资A股市场,一定要以中国的经济周期和货币政策为主导。